2023-жылы эресеге жеткен калктын катмарынын финансылык сабаттуулугунун деңгээли жөнүндө OECD/INFE эл аралык изилдөөсү

Болжол менен 39 өлкө жана экономика, анын ичинде Экономикалык Кызматташтык жана Өнүктүрүү Уюмуна (ОЭСР) мүчө 20 өлкө жана Чоң жыйырманын 8 мүчө, эресеге жеткен калктын катмарынын финансылык сабаттуулугун өлчөө үчүн эл аралык деңгээлде таанылган «Финансылык сабаттуулукту жана финансылык инклюзивдүүлүктү өлчөө үчүн инструменттерди» ОЭСР/INFE 2022 колдонуп, үчүнчү координацияланган изилдөөгө катышышты. Жыйынтыктар финансылык билимдердин, финансылык жүрүм-турумдун жана финансылык мамилелердин аспектилерин камтыган финансылык сабаттуулуктун деңгээлдери жөнүндө маалыматты берет. Мындан тышкары, жыйынтыктар катышкан өлкөлөрүнүн жана экономикалардын эресеге жеткен калктын катмарынын финансылык продукттарга ээлик келуу, санариптик финансылык сабаттуулук деңгээли жана финансылык бакубатуулук деңгээли жөнүндө маалымат берет.

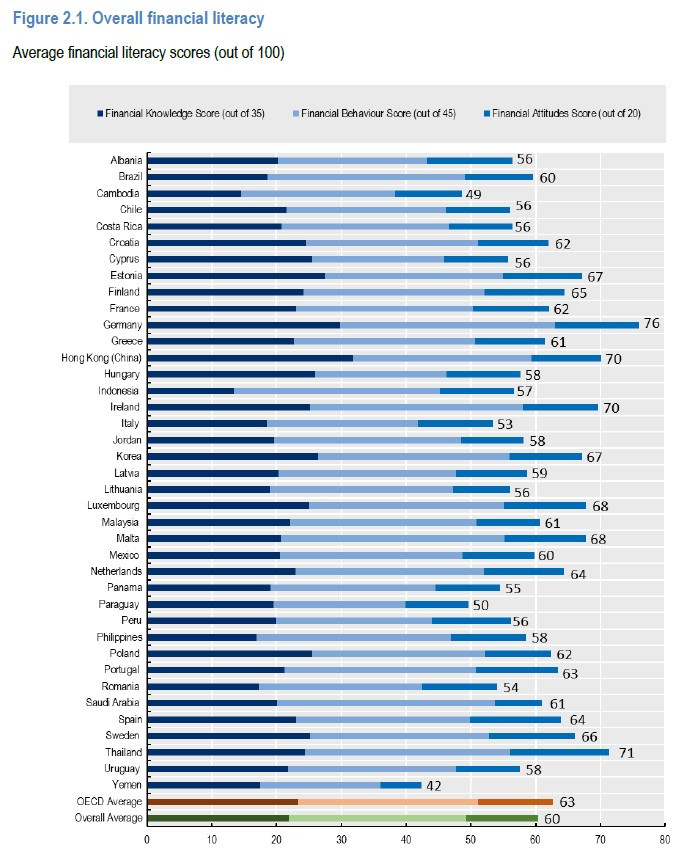

Изилдөөдө финансылык сабаттуулук деңгээли 0он баштап 100 баллга чейин шкала боюча өлчөнөт. Финансылык сабаттуулуктун орто деңгээлдин жыйынтыктары төмөнкү сүрөттө белгиленди.

Алынган маалыматтарга ылайык, эң жогорку деңгээл Германиянын (76 балл), Таиланддын (71 балл), Гонконгдун (Кытай) жана Ирландиянын (70 балл) жарандарында байкалат. Изилдөөгө катышкан бардык өлкөлөрдүн орточосу 60 баллды түздү. Белгилей кетсек, 2021-жылы Көз карандысыз Мамлекеттердин Шериктештигинин өлкөлөрүндөгү ОЭСР акыркы изилдөөсүнө ылайык, Кыргызстандагы финансылык сабаттуулук деңгээлинин көрсөткүчү 55,4 баллды түзгөн.

Эл аралык изилдөөнүн негизги жыйынтыктары төмөндө.

Финансылык сабаттуулуктун деңгээли татаал экономикалык шарттарда негизделген финансылык чечимдерди колдоо үчүн көтөрүү мүмкүн

• Финансылык сабаттуулук – бул финансылык аң-сезимдин, билимдин, көндүмдөрдүн, мамилелер жана негизделген финансылык чечимдерди кабыл алуу жана акыры жеке финансылык жыргалчылыкка жетүү үчүн зарыл болгон айкалышы (ОЭСР, 2020[1]). Жыйынтыктар көрсөткөндөй, көптөгөн чоңдордун арасында кээ бир негизги финансылык түшүнүктөрдү түшүнүү жана негизги финансылык көндүмдөрдү колдонуу көптөгөн өлкөлөрдө жашоо наркынын кысымы менен мүнөздөлгөн учурдагы кырдаал сыяктуу татаал экономикалык шарттарда негизделген финансылык чечимдерди кабыл алуу үчүн жетишсиз болушу мүмкүн.

• Бардык катышкан өлкөлөрдө жана экономикаларда финансылык сабаттуулуктун орточо упайы 100 баллдын 60 түзөт (ОЭСРге катышкан өлкөлөрдө 100дөн 63). Орточо алганда, бардык катышкан өлкөлөрдө жана экономикаларда чоңдордун 34%ы гана 100 баллдан 70 кем эмес менен аныкталган финансылык сабаттуулуктун минималдуу максатына жетишти (ОЭСРге катышкан өлкөлөрдө 39%). Расмий билимдин жогорку деңгээлин алган чоңдор, кирешеси жогору чоңдор, ошондой эле иштеген чоңдор катышкан көптөгөн өлкөлөрдө жана экономикаларда финансылык сабаттуулуктун деңгээли жогору.

• Финансылык билим жагынан алганда, дүйнө жүзү боюнча орто эсеп менен катышуучу өлкөлөрдүн жана экономикалардын болжол менен 84% инфляциянын аныктамасын түшүнүшөт, бирок 63% гана акчанын убакыт наркы түшүнүгүн өз каражат топтоолоруна колдоно алышат. Акчанын убакыттык наркын түшүнгөн чоңдордун пайызы 2019-жылы мурунку баалоодон бери салыштырылуучу маалыматтар бар бардык өлкөлөрдө көбөйдү, балким, сурамжылоо учурунда көптөгөн катышуучу өлкөлөрдө инфляциянын жогорку деңгээлинен улам. Андан тышкары, катышкан өлкөлөрдүн жана экономикалардын орточо көрсөткүчү боюнча, чоңдордун болжол менен 77% тобокелдик менен сыйлыктын ортосундагы байланышты түшүнүшөт, бирок чоңдордун 42% гана татаал пайыздык суроого туура жооп бере алышат. Катышуучу өлкөлөрдө жана экономикаларда каражат топтоо продукттарына ээ болгон чоңдордун арасында да 46% гана татаал пайыздарды түшүнүшөт.

• Финансылык жүрүм-турумга келсек, катышуучу өлкөлөр жана экономикалар боюнча орточо алганда, чоңдордун 70% алар сатып алардан мурун бир нерсе ала алабы же жокпу деп кылдат ойлонушарын айтышат. Бирок, чоңдордун 26% гана ар кандай жеткирүүчүлөрдүн финансылык продукттарын салыштырышат жана чоңдордун 24% гана финансылык продукттарын жана кызматтарын сатып алууда көзкарандысыз булактардан кеңеш алышат.

• Катышуучу өлкөлөр жана экономикалар боюнча орточо алганда, чоңдордун 15% жок дегенде бир финансылык алдамчылыктын же фишинг, жеке маалымат алдамчылыгы, инвестициялык алдамчылык жана уруксатсыз же таанылбаган транзакциялар сыяктуу алдамчылыктын курмандыгы болгонун айтышкан.

• Бардык катышкан өлкөлөрдө жана экономикаларда финансылык алдамчылыктын же алдамчылыктын бир түрүнүн курмандыгы болгон үч чоң кишинин экөөсү финансылык сабаттуулуктун минималдуу максатына жетпейт (70 балл).

Санариптик финансылык сабаттуулуктун деңгээли санариптик финансылык кызматтарга байланыштуу мүмкүнчүлүктөрдү жана тобокелдиктерди эске алуу менен жетишсиз болушу мүмкүн

• Санариптик финансылык сабаттуулук - -бул адамдардын финансылык жыргалчылыгын жогорулатуу максатында санариптик финансылык кызматтарды жана санариптик технологияларды коопсуз билиши жана колдонушу үчүн зарыл болгон билимдин, көндүмдөрдүн, мамилелердин жана жүрүм-турумдун айкалышы. Санариптик финансылык сабаттуулук – бул жалпы финансылык сабаттуулуктун өзгөчө чөйрөсү. Бул отчеттун жыйынтыгы көптөгөн кишилер коопсуз санариптик продукттарды жана кызматтарды пайдалануу үчүн жетиштүү билим жана көндүмдөрдү көрсөтүүгө мүмкүн эмес экенин көрсөтүп турат.

• Бардык катышкан өлкөлөрдө жана экономикаларда санариптик финансылык сабаттуулуктун орточо упайы 100 баллдын 53 түзөт (ОЭСР катышуучу өлкөлөр боюнча 100дөн 55). Орточо алганда, бардык катышкан өлкөлөрдө жана экономикаларда чоңдордун 29% ы гана санариптик финансылык сабаттуулук боюнча 100дөн 70 кем эмес баллга жетет (ОЭСР катышкан өлкөлөрдө 34%). Кирешеси жана билимдин деңгээли жогору болгон чоңдор арасында санариптик финансылык сабаттуулуктун деңгээли кыйла жогору.

• Орточо алганда, катышкан өлкөлөр жана экономикалар боюнча, көпчүлүк чоңдор (86%) жакын достору менен банк эсептеринин пин коддорун жана сырсөздөрүн бөлүшпөгөнүн айтышат, бирок 49% гана коомдук тармактарды колдонуу менен онлайн сатып алуу коопсуз эмес экенин түшүнүшөт. 54% гана Интернетте бөлүшкөн жеке маалыматтарды жекелештирилген жарнамалар же финансылык сунуштар үчүн колдонсо болорун түшүнүшөт.

• Катышуучу өлкөлөрдүн жана экономикалардын орточо көрсөткүчү боюнча, финансылык продукттарды жана кызматтарды онлайн режиминде башкаргандыгын билдирген чоңдордун 38% санариптик финансылык сабаттуулуктун минималдуу максатына жетет. Орточо алганда, катышкан өлкөлөрдөгү жана экономикалардагы чоңдордун болжол менен 41% криптовалюталар мыйзамдуу төлөм каражаты эмес экенин түшүнүшөт.

Финансылык сабаттуулуктун жогору болушу жеке финансылык жыргалчылыктын жогорулашына байланыштуу

• ОЭСР финансылык сабаттуулук боюнча сунуштамасы инсандын финансылык бакубаттуулугун финансылык сабаттуулук саясатынын жана программаларынын түпкү максаты катары тааныйт.

• Катышуучу өлкөлөрдө жана экономикаларда финансылык байлыктын орточо упайы 42/100 баллды түзөт (ОЭСР катышкан өлкөлөрдө 47/100).

• Финансылык жыргалчылыктын маанилүү элементтеринин бири – бул терс финансылык соккулар менен күрөшүү мүмкүнчүлүгүн билдирген финансылык туруктуулук. Катышуучу өлкөлөр жана экономикалар боюнча орточо алганда, чоңдордун 54% ы гана карыз албастан же досторунан жана үй-бүлөсүнөн жардам сурабастан, айлык кирешеге барабар болгон ири чыгымдарды төлөй аларын айтышат. Катышкан өлкөлөрдөгү жана экономикалардагы чоңдордун 43% ы гана негизги киреше булагын жоготсо, жок дегенде үч ай бою жашоо чыгымдарын жаба аларын айтышат.

• Финансылык ден-соолуктун дагы бир аспектиси адамдардын жеке финансылык абалын субъективдүү кабыл алуусуна байланыштуу. Катышуучу өлкөлөр жана экономикалар боюнча орточо алганда, чоңдордун 29% гана жашоо чыгымдары жөнүндө кабатырланбаганын айтышат, ал эми чоңдордун 35% каржы алардын жашоосун көзөмөлдөйт деп ойлошпойт.

• Финансылык бакубаттуулуктун жана финансылык туруктуулуктун деңгээли кирешеси төмөн чоңдорго салыштырмалуу кирешеси жогору чоңдор арасында кыйла жогору.

• Жеке социалдык-экономикалык мүнөздөмөлөрдү эске алуу менен финансылык сабаттуулуктун минималдуу максатына жеткен чоңдор финансылык сабаттуулуктун минималдуу максаттуу көрсөткүчүнөн төмөн балл алган чоңдорго караганда финансылык бакубаттуулуктун деңгээли (катышкан өлкөлөрдүн жана экономикалардын орточо 10/100 балл) жана финансылык туруктуулуктун деңгээли (12/100 балл) жогору.

Бул отчеттогу маалыматтар саясатчылар финансылык сабаттуулук стратегиялары жана программалары аркылуу күч-аракеттерин топтой ала турган чөйрөлөрдү баса белгилейт

Бул отчетто берилген маалыматтардан саясатчылар жана кызыкдар тараптар улуттук финансылык сабаттуулук стратегияларын жана программаларын иштеп чыгууда эске алышы керек болгон бир катар саясий сунуштарды иштеп чыгууга болот. Бул саясий сунуштар төмөнкүлөргө багытталган:

• Учурдагы экономикалык контекстте негизделген финансылык чечимдерди кабыл алуу үчүн негизги финансылык билимди өркүндөтүүнү улантуу.

• Финансылык туруктуулукту жана финансылык бакубаттуулукту сактай турган жүрүм-турумду жана мамилелерди чыңдоо программаларын жана стратегияларын иштеп чыгуу.

• Санариптик финансылык продукттарын жана кызматтарын коопсуз колдонууну колдоо үчүн санариптик финансылык сабаттуулукту жогорулатуу.

• Финансылык сабаттуулугу, санариптик финансылык сабаттуулугу жана жыргалчылыгы эң төмөн адамдарга колдоо көрсөтүүнү улантуу.

• Финансылык сабаттуулук саясаты жана программалары жеке адамдын финансылык жыргалчылыгына өбөлгө түзөөрүнө ынануу үчүн санариптик финансылык сабаттуулукка басым жасоо менен финансылык сабаттуулук боюнча маалыматтарды чогултууну жана талдоону улантуу.

← Жаңылыктардын тизмесине