Международное исследование OECD/INFE об уровне финансовой грамотности взрослого населения в 2023 году

Около 39 стран и экономик, в том числе 20 стран-членов ОЭСР и 8 членов «Большой двадцатки», приняли участие в третьем скоординированном измерении, используя всемирно признанный «Инструментарий для измерения финансовой грамотности и финансовой инклюзивности» ОЭСР/INFE 2022 для измерения уровня финансовой грамотности среди взрослого населения. Результаты предоставляют информацию об уровнях финансовой грамотности, охватывающую аспекты финансовых знаний, финансового поведения и финансовых отношений. Кроме того, результаты также предоставляют информацию о владении финансовыми продуктами, уровнях цифровой финансовой грамотности и уровнях финансового благополучия среди взрослого населения в участвующих странах и экономиках.

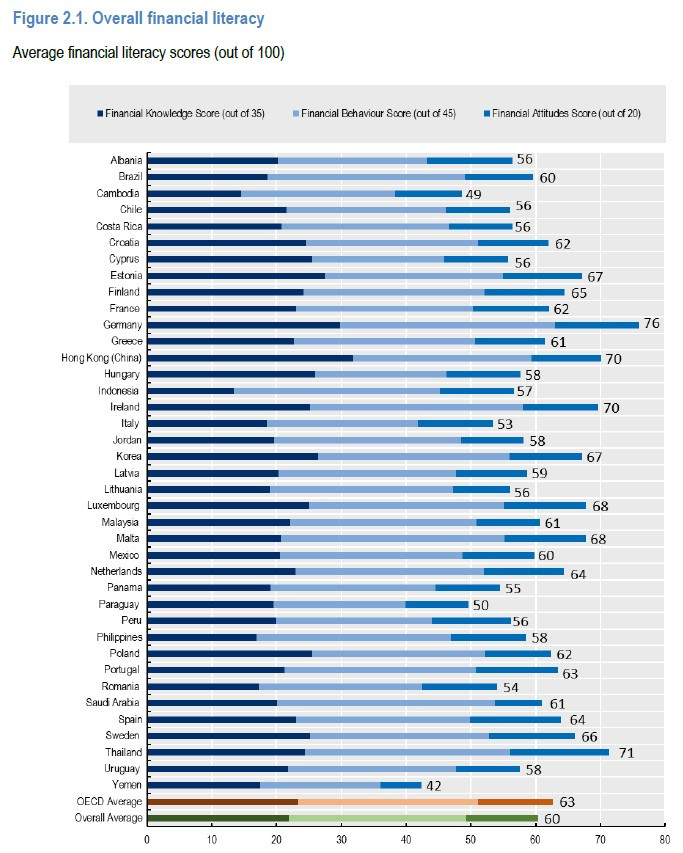

В исcледовании уровень финансовой грамотности измеряется по шкале от 0 до 100 баллов. Результаты средних уровней финансовой грамотности показаны на рисунке ниже.

Согласно полученным данным наиболее высокий уровень наблюдается у граждан Германии (76 баллов), Тайланда (71 балл), Гонконга (Китай) и Ирландии (по 70 баллов). Средний балл по всем странам – участникам исследования составил 60 баллов. Необходимо отметить, что согласно последнему исследованию ОЭСР в странах СНГ в 2021 году, показатель уровня финансовой грамотности в Кыргызстане составлял 55.4 баллов.

Основные выводы из международного исследования приведены ниже.

Уровень финансовой грамотности можно повысить, чтобы поддержать обоснованные финансовые решения в сложные экономические условия

• Финансовая грамотность – это сочетание финансовой осведомленности, знаний, навыков, отношения и поведение, необходимое для принятия обоснованных финансовых решений и в конечном итоге достижения индивидуального финансового благополучия (ОЭСР, 2020[1]). Результаты показывают, что среди многих взрослых понимание некоторых базовых финансовых концепций и применение базовых финансовых навыков может оказаться недостаточным для принятия обоснованных финансовых решений в сложных экономических условиях, таких как нынешняя ситуация, характеризующаяся давлением стоимости жизни во многих странах.

• Средний балл финансовой грамотности во всех участвующих странах и экономиках составляет 60 из 100 баллов (63 из 100 в странах-участницах ОЭСР). В среднем во всех участвующих странах и экономиках только 34% взрослых достигли минимального целевого балла по финансовой грамотности, определяемого как набрав не менее 70 из 100 баллов (39% в участвующих странах ОЭСР). Взрослые, получившие более высокий уровень формального образования, взрослые с более высокими доходами, а также работающие взрослые имеют более высокий уровень финансовой грамотности во многих участвующих странах и экономиках.

• С точки зрения финансовых знаний, в среднем по всему миру стран-участниц и экономик около 84% взрослых понимают определение инфляции, но только 63% могут применить концепцию временной стоимости денег к своим собственным сбережениям. Процент взрослых, понимающих временную стоимость денег, увеличился во всех странах с сопоставимыми данными с момента предыдущей оценки в 2019 году, возможно, из-за высокой инфляции во многих странах-участницах на момент проведения опроса. Более того, результаты показывают, что около 77% взрослых понимают взаимосвязь между риском и вознаграждением, однако только 42% взрослых могут правильно ответить на вопрос о сложных процентах, в среднем по участвующим странам и экономикам. Даже среди взрослых, владеющих сберегательными продуктами в участвующих странах и экономиках, только 46% понимают сложные проценты.

• Что касается финансового поведения, то в среднем по участвующим странам и экономикам 70% взрослых сообщают, что они тщательно обдумывают, могут ли они себе что-то позволить, прежде чем покупать это. Однако только 26% взрослых сравнивают финансовые продукты разных поставщиков и только 24% взрослых обращаются за советом к независимым источникам при покупке финансовых продуктов и услуг.

• В среднем по участвующим странам и экономикам 15% взрослых сообщили, что они стали жертвой хотя бы одного типа финансового мошенничества или мошенничества, такого как фишинг, мошенничество с участием личной информации, инвестиционного мошенничества и несанкционированных или непризнанных транзакций. Во всех участвующих странах и экономиках около двух из трех взрослых, которые были жертвами одного из этих видов финансового мошенничества или мошенничества не достигает минимального целевого показателя финансовой грамотности (70 баллов).

Уровни цифровой финансовой грамотности могут оказаться недостаточными в свете открывающихся возможностей и риски, связанные с цифровыми финансовыми услугами

• Цифровая финансовая грамотность – это сочетание знаний, навыков, отношений и поведения, необходимых людям для того, чтобы они знали и безопасно использовали цифровые финансовые услуги и цифровые технологии с целью содействия своему финансовому благополучию. Цифровая финансовая грамотность — это особая область общей финансовой грамотности. Результаты этого отчета показывают, что многие взрослые могут не демонстрировать достаточных знаний и навыков для безопасного использования цифровых продуктов, и услуг.

• Средний балл цифровой финансовой грамотности во всех участвующих странах и экономиках составляет 53 из 100 баллов (55 из 100 по странам-участницам ОЭСР). В среднем во всех участвующих странах и экономиках только 29% взрослых достигают минимального целевого балла не менее 70 баллов из 100 по цифровой финансовой грамотности (34% в участвующих странах ОЭСР). Уровень цифровой финансовой грамотности значительно выше среди взрослых, которые имеют более высокие доходы и более высокий уровень образования.

• В среднем по участвующим странам и экономикам большинство взрослых (86%) сообщают, что они не делятся PIN-кодами и паролями своих банковских счетов с близкими друзьями, однако только 49% осознают, что совершать покупки в Интернете, используя общедоступные сети Wi-Fi, небезопасно. Только 54% понимают, что персональные данные, которыми они делятся в Интернете, могут быть использованы для персонализированной рекламы или финансовых предложений.

• В среднем по участвующим странам и экономикам 38% взрослых, сообщивших, что управляют финансовыми продуктами и услугами онлайн, достигают минимального целевого показателя цифровой финансовой грамотности. В среднем около 41% взрослых в участвующих странах и экономиках понимают, что криптовалюты не являются законным платежным средством.

Более высокая финансовая грамотность связана с более высоким индивидуальным финансовым благополучием

• Рекомендация ОЭСР по финансовой грамотности признает финансовое благополучие личности конечной целью политики и программ финансовой грамотности.

• В участвующих странах и экономиках средний балл финансового благосостояния составляет 42 из 100 баллов (47 из 100 в странах-участницах ОЭСР).

• Одним из важных элементов финансового благополучия является финансовая устойчивость, которая означает способность справляться с негативными финансовыми потрясениями. В среднем по участвующим странам и экономикам, только 54% взрослых сообщают, что они смогут оплатить крупные расходы, эквивалентные месячному доходу, не занимая и не обращаясь за помощью к друзьям и семье. Только 43% взрослых в участвующих странах и экономиках сообщают, что они могли бы покрыть свои расходы на жизнь в течение как минимум трех месяцев, если бы они потеряли свой основной источник дохода.

• Еще один аспект финансового благополучия связан с субъективным восприятием людьми своего личного финансового положения. В среднем по участвующим странам и экономикам только 29% взрослых сообщают, что они не беспокоятся о своих расходах на жизнь, а 35% взрослых не чувствуют, что финансы контролируют их жизнь.

• Уровень финансового благополучия и финансовой устойчивости значительно выше среди взрослых с более высокими доходами по сравнению со взрослыми с более низкими доходами.

• Взрослые, достигшие минимального целевого балла по финансовой грамотности, также имеют более высокий уровень финансового благополучия (на 10 баллов из 100 в среднем по участвующим странам и экономикам) и финансовой устойчивости (на 12 баллов из 100), чем взрослые, которые набрали ниже минимального целевого показателя финансовой грамотности с учетом индивидуальных социально-экономических характеристик.

Данные в этом отчете подчеркивают области, на которые политики могут сосредоточить свои усилия через стратегии и программы финансовой грамотности

На основе данных, представленных в этом отчете, можно сформулировать ряд политических предложений, которые политики и заинтересованные стороны должны учитывать при разработке национальных стратегий и программ финансовой грамотности. Эти политические предложения направлены на:

• Продолжение совершенствования базовых финансовых знаний для принятия обоснованных финансовых решений в нынешнем экономическом контексте.

• Разработку программ и стратегий для укрепления поведения и отношений, которые с большей вероятностью будут поддерживать финансовую устойчивость и финансовое благополучие.

• Повышение цифровой финансовой грамотности для поддержки безопасного использования цифровых финансовых продуктов и услуг.

• Продолжение поддержки людей с самой низкой финансовой грамотностью, цифровой финансовой грамотностью и благополучием.

• Продолжение сбора и анализа данных о финансовой грамотности, в том числе с акцентом на цифровые технологии финансовой грамотности, чтобы убедиться, что политика и программы финансовой грамотности поддерживают отдельных финансовое благополучие.

← К списку новостей