Үй-бүлөнүн каржылык планы

Бюджет – бул сиздин кирешелериңиз менен чыгашаларыңыздын планы. Планды канчалык туура түзсөңүз, финансылык ийгиликтин жарымына жеттим десеңиз болот. Ийгиликтин калган бөлүгү сиздин эркиңиздин күчтүү болушуна жараша болот. Бул жөн гана бюджет түзүп койбостон, аны эч бир четтөөлөрсүз так аткаруу дегенди билдирет. Экономикалык кызматташтык жана өнүктүрүү уюмунун 2021-жылдагы изилдөөсүнө1 ылайык, Кыргызстан элинин төрттөн бир бөлүгү өздөрүнүн чыгашалары менен кирешелеринин эсебин жүргүзбөйт, ал эми жарандарыбыздын 14% канча акча алгандарын жана канча каражат сарптагандарын таптакыр эле билишпейт десек болот.

Үй-бүлө бюджетин түзүү жана аны жүргүзүү чыгашаларыңыз менен кирешелериңизди гана көзөмөлдөөгө мүмкүнчүлүк бербестен, үй-бүлөнүн капиталын көбөйтүп, пландаштырылган максатка жетүүгө мүмкүндүк берет. Бул үй-бүлөнүн ар бир мүчөсүнүн катышуусу маанилүү болгон биргелешкен иш. Үй-бүлө бюджетин түзүүгө балдарды үйрөтүү менен аларга өзүнүн жеке бюджетин башкарууга база түзүп бере аласыздар. Мында үй-бүлөнүн чыгашалары менен кирешелеринин эсебин жүргүзө турган үй-бүлөнүн бир мүчөсүн аныктоо зарыл, ал эми калгандары ага канча акча кайда жумшалгандыгы жөнүндө отчёт берип туруусу зарыл.

Үй-бүлө бюджетин түзүүнүн алдында сиздин учурдагы жагдайыңызды толук иликтеп чыгуу зарыл. Сиздин үй-бүлөңүз бир ай ичинде канча киреше аларын жана анын канча бөлүгү чыгашага кетерин эсептеп чыгуу керек. Ал үчүн түшкөн бардык кирешелерди, ошондой эле үй-бүлөнүн мүчөлөрүнүн 1 сомго чейинки чыгашаларын бир ай бою белгилеп жазып чыгуу зарыл. Бул кийинки айга үй-бүлө бюджетинин планын түзүүгө, болжолдоо учурунда максималдуу так болууга мүмкүндүк берет.

Эгерде сиздин чакан бизнесиңиз болсо, бизнес үй-бүлөнүн кирешесинин жалгыз булагы болуп саналган учурдан тышкары, бизнестин бюджети менен үй-бүлө бюджетин аралаштырбоо керек. Бизнес менен үй-бүлө бюджетин эки башка жүргүзүү зарыл, себеби үй-бүлө бюджетин бизнестен өзүнчө айкын кароого мүмкүн болот, ошондой эле бизнестин бюджетин да өзүнчө кароого мүмкүнчүлүк түзүлөт. Мисалы, үй-бүлө бюджетинин киреше бөлүгүнө сиздин бизнесиңизден түшкөн кирешени кошууга, ал эми чыгаша бөлүгүнө – жабдуу сатып алууга кеткен сарптоону кошуунун кереги жок.

Өзүңүздүн учурдагы чыгашаларыңыз менен кирешелериңизди даана көрө баштагандан кийин, акча баарына жетсин үчүн каражатты келечекте кандайча бөлүштүрүү керектиги даана түшүнүктүү боло баштайт. Бирок бюджетте эң башкысы – аны дайыма толтуруп туруу зарыл экендигин эстен чыгарбаңыз. Аны жөнөкөй дептерге жазуу менен, телефондогу атайын программанын жардамы же компьютердеги Excel таблицасы менен толтуруп турууга болот.

Үй-бүлөнүн бюджетин бир айга, бир жылга жана бир нече жылга түзүү сунушталат.

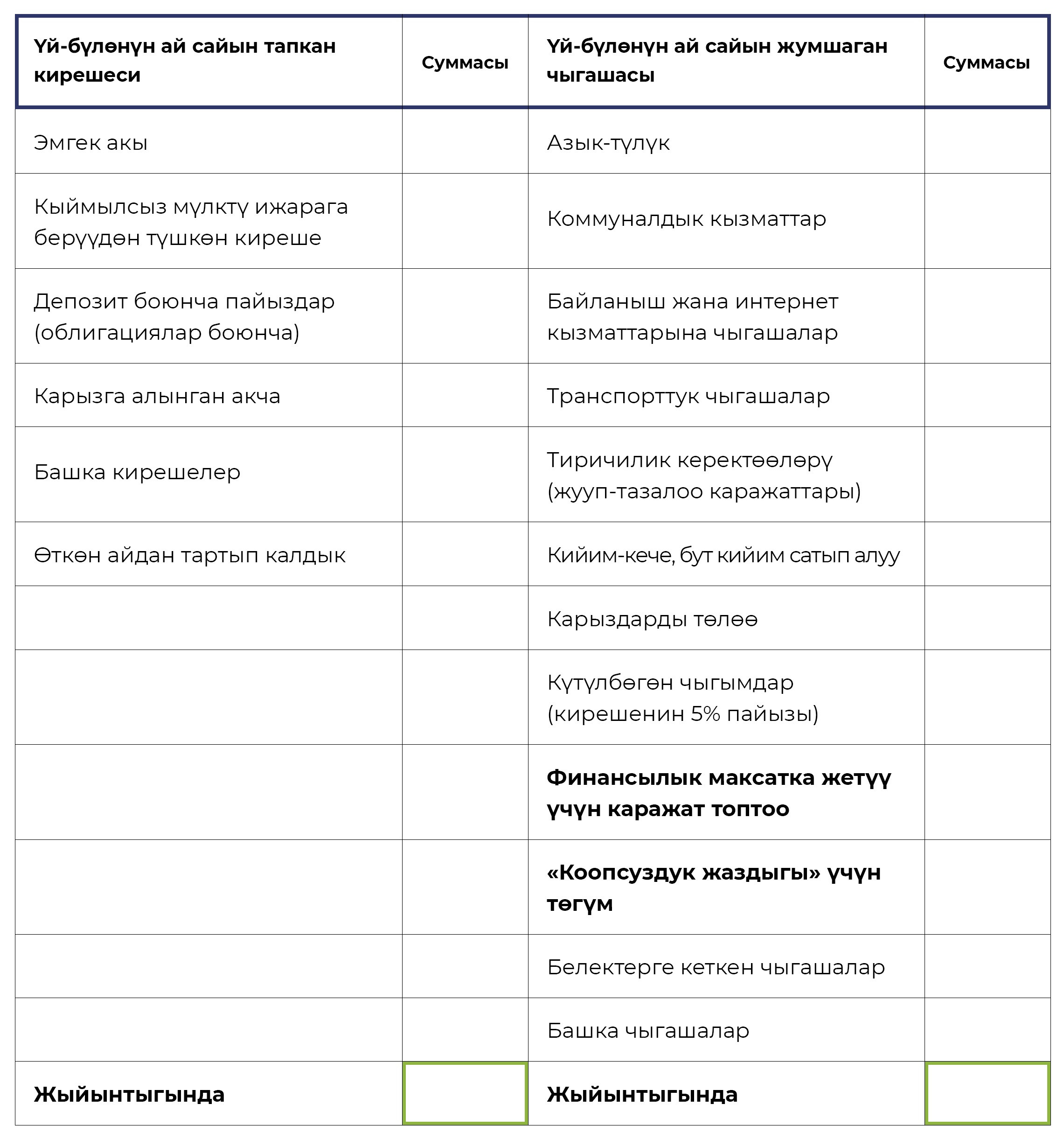

Үй-бүлө бюджетинин негизги элементтери болуп, киреше менен чыгаша эсептелет. Киреше – сиздин бюджетиңизге келип түшкөндөр. Бул үй-бүлөнүн бардык мүчөлөрүнүн эмгек акылары, акчалай белектер, кыймылсыз мүлктү ижарага берүүдөн түшкөн киреше жана башкалар болушу мүмкүн.

Эгерде кааласаңыз, кирешелерди иштеп жаткан үй-бүлө мүчөлөрү же төмөнкү эки категория боюнча классификацияласаңыз болот:

- туруктуу киреше – эмгек акы, кыймылсыз мүлктү ижарага берүүдөн түшкөн киреше.

- туруктуу эмес киреше – бизнестен түшкөн киреше, кошумча эмгек акы, акчалай белек.

Бюджетти түзүүчү экинчи бөлүгү чыгашалар, башкача айтканда, сиздин сарптоолоруңуз эсептелет. Чыгашалардын классификациясына көбүрөөк көңүл бөлүү керек, себеби бюджеттин чыгаша бөлүгү көп учурда көптөгөн бөлүктөргө бөлүнүп кетет. Чыгашалардын статьялары канчалык так жазылса, финансылык сүрөт ошончолук даана тартылат.

Бул үй-бүлө бюджетинин планын болжолдуу түзүлүшү.

Акырында: иштеп тапкандын баарын сарптоо – туура эмес стратегия. Кереги жок чыгашаларды табууну, аларды кыскартууну, ошондой эле запас кармоону жана акчаларыңызды финансы инструменттерине инвестициялоону үйрөнүү зарыл. Бюджетти түзүүдө бюджеттин чыгашалар бөлүгүндөгү үй-бүлө максаттарына (кыялдарына) жетүү үчүн жана «коопсуздук жаздыгын» түзүү үчүн каражат топтоо саптарын сөзсүз түрдө өзүнчө калтырып коюңуз. «Керектүү күнгө» карата жетиштүү акчанын болушу (эреже катары, үч айга кирешелер суммасы өлчөмүндө) сизге жана сиздин үй-бүлөңүзгө күтүүсүз жагдай жаралган учурда тынчсызданбоого, эртеңки күнгө ишменим менен кароого мүмкүндүк берет.